HARDRIGHT (BEIJING) CREDIT EVALUATION OFFICE

— 亨瑞特(北京)信用评价事务所—

行业观察丨银行正在卖房!

精诚

合作

共赢

最近,小亨注意到了一个词——

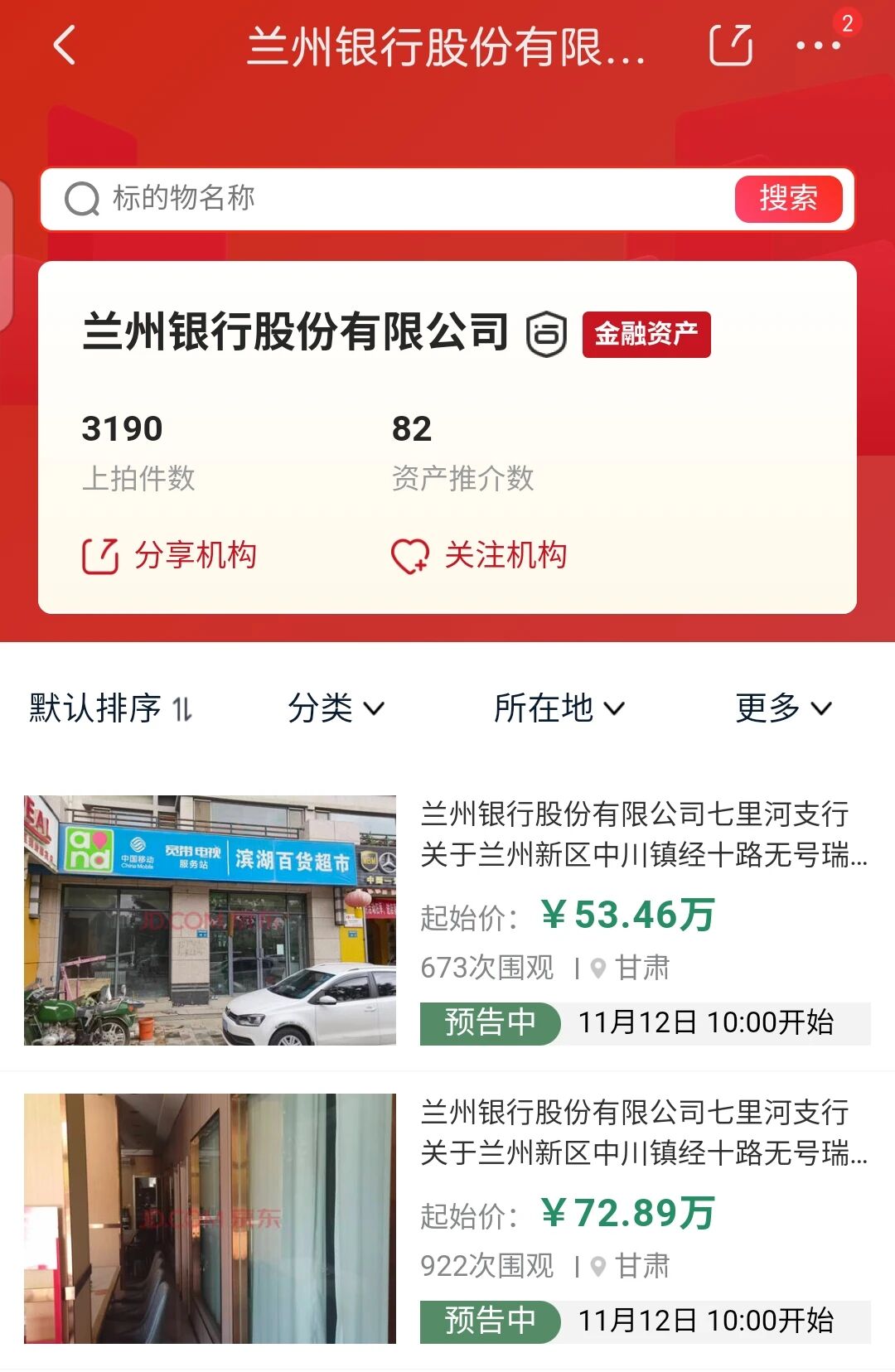

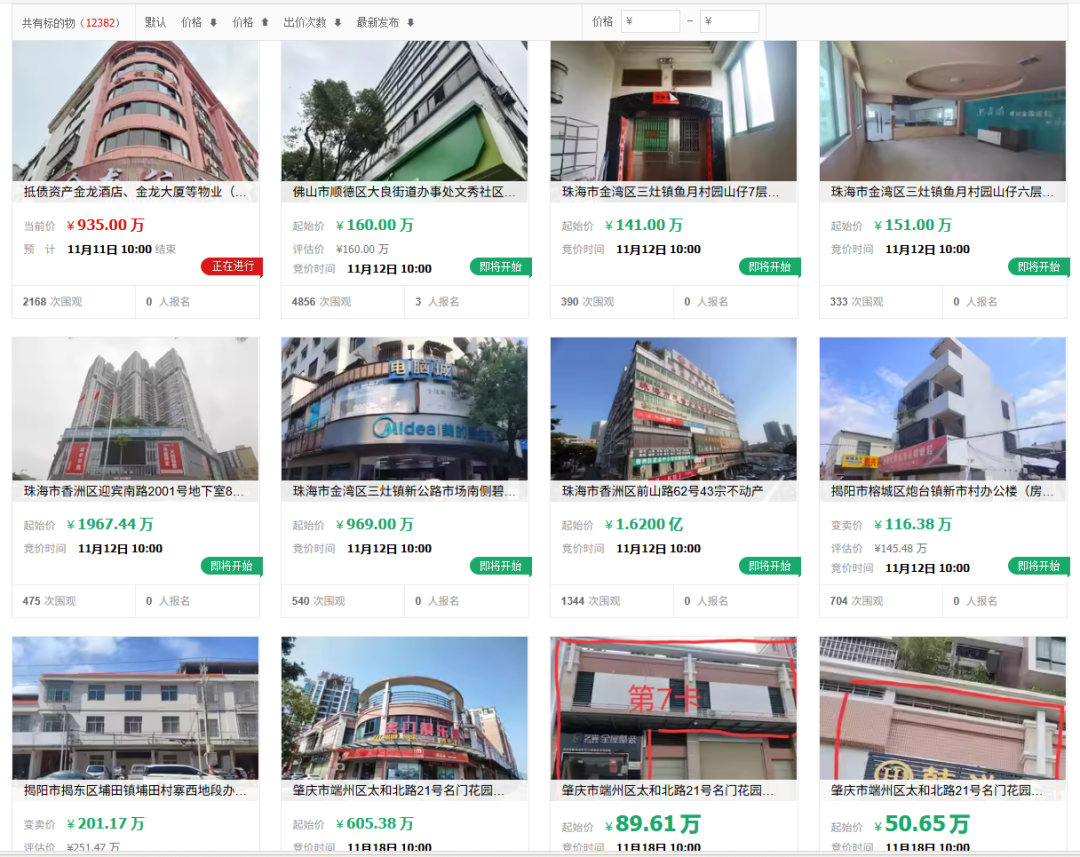

银行直供房

四川农信系统在资产平台上挂出了2.4万套房;

广东农信1.2万套;

吉林银行也上了2000多套;

之后,温州银行、大连银行等地方银行也火热跟进。

其实“银行直供房”或者“银行直售房”一直就有,只是这一次量大的让人意外。

这些贴着“低于市价20%-50%”标签的房子,其实大多是借款人断供后银行收回的抵押房。

银行当起中介,当然不是为了做斜杠青年去搞副业。而是一场声势浩大的回血自救,背后的残酷现实是,断供潮比我们想象中更为猛烈,银行不良资产的压力,已然逼近临界点。

说明房地产行情不好带来的风险,正在沿着一条完整的链条显性化:从企业和个人的债务 → 到法院拍卖 → 拍不出去 → 银行自己接盘。

对于银行而言,风险不再是抽象的坏账,而是一栋栋卖不掉的房子。

为了避免出现坏账,银行选择用低于市场价格方式快速出清,以求快速回笼资金。但是,当这种房源大量出现在市场上时,却一不小心击穿了市场底价。

这清楚地说明,当前市场的问题,早已不是价格问题,而是信心问题。

而市场另一端的买家也在观望,毕竟这价格太过诱惑。

一些房子虽然产权归银行,但仍存在长租、欠费、装修损毁等“隐性坑”;有的甚至产证未办全、存在未解抵押,买下去后维权艰难。

更别说有些房源看似住宅,实则商用性质,贷款、限购、交易税率都完全不同。

银行直供房的“干净”程度,取决于每一宗资产的历史轨迹——而这,恰恰是普通购房者最难厘清的部分。

这一波“银行直供房热”,本质上是市场出清过程的一部分。它暴露的不是价格,而是风险。

当银行都开始去坏账风险了,你还有什么理由不处理这些账款呢?

如果您有逾期账款、债务纠纷,可以联系我们!

铭德

END

敬业

商账催收专家

微信号|hrt-ice8000

网站|hrtxy.com